傍晚网_教育培训、创业投资、自媒体教程资讯

任何一家企业都有国家的股份在,老板也不能为所欲为,所赚的个人财富部分必须缴纳个人所得税。对于民营企业来说,股权结构设计往往涉及到家族成员分家、吸收外部投资者、产业上市等一系列复杂问题。所以,合理设计企业股权结构十分必要。

如果改进财务管理的思维,进行股权架构的梳理,把集团旗下的各公司通过股权改造,实现集团化管理、财务管理一体化。那么,这些分散的“小船就会变成“航空母舰”,具备非常强大的战斗力同时,梳理完企业的股权架构,既能满足老板现阶段对公司控股的需求,适应未来股权的变更交接问题,又能帮老板打通资金通道,极大地降低税务方面的风险。

自然形成的公司股权架构

最近,一位从事保健食品行业的80后老板来参加《老板利润管控》课程的复训。课间休息时,他与我聊天,说最近两年时间,他迅速把企业做了起来,去年一年就有4000万元左右的浄利润。但是,他一下子不知道怎么管控这些突然间增长的财富。除了买了几套房子(其中有一套是600万元左右的别墅),还买了一层价值3000万元左右的写字楼,买了200万元左右的理财保险………剩下的不知怎么处置。关键是他这些钱基本都没怎么缴税,客户也不需要发票,供应商也不给他提供发票。所以,他隐隐地有点担心,银行卡里面突然增加了这么多钱,万一国家税务部门来查的话,自己也解释不清楚,都是未完税收入…

对于财富,老板们一方面需要构建一个“财富地图”(财富布局图),另一方面也要注重收入合法性的塑造

在众多的“财富布局图”中,除了有银行存款、保险、债权股票、贵金属、房产、汽车、无形资产、古董字画等收藏品还有非常重要的两项:一是“未来隐形投资”,如教育、慈善脉、子女;二是财富中最重要的一大块,就是“实业股权投资” 。

这里,我们重点探讨“股权投资”问题。

当企业发展到一定规模时,需要重新梳理股权架构,否则就会存在诸多的问题,如造成多缴个人所得税、资金转移通道难以打通等问题。

再者,民营企业中大多数为家族企业,经历了二三十年的创业和发展后,80%已有相当规模的民营企业在未来3-10年都将面临交接班的问题。由于民营企业的股权高度集中在少数家族成员手中,交接班问题也引发了企业股权结构的变更问题。股权结构问题几乎是家族企业最核心、最容易产生纠纷的问题之一,同时股权结构设计往往又涉及到家族成员分家吸收外部投资者、产业上市等一系列复杂问题

如何设计合理的股权结构,既满足民营企业家现阶段对公司控制的需求,又能适应未来股权的变更交接问题,就成为我们财务咨询工作中时常遇到和需要量身定做的课题。中国民营企业最常见的情况就是从一家公司做起,随着企业的发展与壮大,一步步地发展到拥有多家公司。基本都是根据需要逐步增加公司、注册新公司,并且绝大多数企业都是用自然人(如老板、老板娘或者老板的亲人)当股东,很少用法人企业当股东。

在公司发展和扩张的过程中,老板基本没有认真思考、设计过股权架构,这也是民营企业非常常见的一个问题。公司股权架构设计都是走一步看一步,公司的法人代表、股东等股权架构没有提前进行过规划和设计。

案例

广东某市有一家企业,我们暂叫它MC公司,老板从上世纪90年代开始创业,从生产办公桌等家具起家,经过几年的发展,做得非常成功。

90年代末,很多国有企业开始改制,当时该市当地个百货大楼因为亏损要卖掉,市政府相关领导找到这个老板,建议他买下这栋大楼。该老板一方面有资金,另一方面认为听领导的话总没错,就收购了。刚买下大楼的时候,他也没有想好要做什么,因为百货大楼地理位置不错,买完以后才决定把大楼专门用于展示和销售家具一从此,这家企业开始涉及家具贸易、百货商场、商业地产等领域。

后来,这家商场经营有道,效益非常不错,当地政府又找到该老板,打算再划按给他一块地皮让他开发。该老板获得土地以后,建大楼、盖酒店,赚了不少钱,接着又通过商业地产等名义向政府拿了大量土地,专门建设写字楼和住宅,正式进入房地产行业。

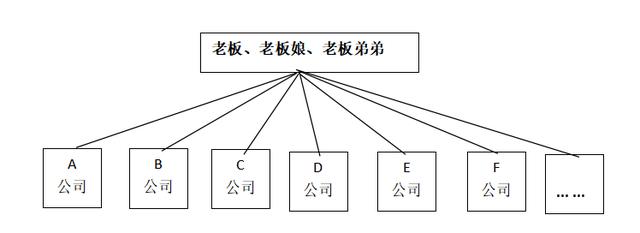

再后来,该老板又成立了一家物业公司,还收购了一家科技公司和一家材料公司。至此,该老板已经有了包括3家房地产公司、2家物业公司、4家酒店等共计22家公司。而这22家公司的股东集中在少数两位个人自然人手上(自然人股东),或者是老板本人、或者是老板夫人,100%以上的股份都是老板和夫人共有的,有个别公司的股份是由老板弟弟代持,实际还是老板本人的。

直到现在,如上图所示,20年过去了,这些公司的权架构始终是这种形式。

针对上述案例情况,画出股权结构图以后会发现,这此企业的股东都是自然人,公司与公司之间虽然也存在个别关系,但基本上都是平级。这样导致的结果是这些公司在发展壮大的过程中呈分散状态,不能形成叠加效益,没有战斗力。

案例2

浙江某企业成立了21年,主营业务为建材生产制造与商业地产,下属有GH家居开发股份有限公司、年营业额1亿左右的建材制造公司、年营业额2000万~3000万元的木工制板公司等,共11家企业。

该企业在建立初期,一直是经营建材生产,从2006年开始自营木材贸易(可以取得发票,降低成本,并可供应兄弟厂家),其中苏州办事处年营业额5000万元左右。后来,该企业又单独成立销售公司(广东HZ建材有限公司)

2003年,某州建材市场要出售,该企业老板就将其买了过来,企业开始介入商业地产板块。

2009年,该企业进入广西,拿了200亩地用来建设建材市场,但实际用不完200亩,于是又成立了城市综合体 SHOPPINGMALL、汽车城、酒店、GH集团有限公司,并派生出房地产、酒店、物业、KY国际大酒店(2个酒店)等业务领域

2013年,该企业收购广东FT、塑料包装公司,这两家公司的营业额共约5000万元左右(企业老板主要看重这两家公司的土地,因为处于广东市中心,为核心工业用地)。2013年,该企业在某州又用董事长个人名义投资收购了MDJ百货商场。

案例2与案例1的情况很相似,都是董事长、董事长夫人以及老板娘的弟弟三人,累计持有了11家公司股份,并且大多数情况下是董事长及夫人持有公司95%的股份,董事长亲戚持有5%的股份。

导致的结果是,企业在扩张发展过程中,未能形成关联,每一家分公司就像是大海中独立的小木船、汪洋中的一叶小舟,虽有众多公司,却很难形成战斗力。

如果改进财务管理的思维,进行股权架构的梳理,把这些企业通过股权改造,实现集团化管理、财务管理一体化。那么这些分散的“小船”就会变成“航空母舰”,具备非常强大的战斗力,大大増强企业竞争能力,拓宽资源协调通道!同时梳理完企业的股权架构,也会极大地降低税务方面的风险。

这种自然形成的公司股权架构,在民营企业中非常普遍。除非是第二次创业,或者得到过财务高手的指点,或者经历过融资上市或资本市场的历程和洗礼。否则在中小民营企业中,自然人担任主体公司股东的情况是极为平常的。这会为企业将来做大、上市、注销、避税、进行股权激励和资本运作等埋下不少隐患。

不懂股权架构带来的后果

案例3

有一个老板投资了一家食品公司做股东,该食品公司的营业额大概是1.7亿左右,很多客户购买完产品以后不要发票因此这家食品公司存在大量的偷税漏税行为。开始,该老板为降低税务风险,想要筹划一家公司上市,把老业务全部转移到新公司。因为旧的食品公司有大量的不合规行为,老板想把这家旧的食品公司注销掉,可是注销公司比较麻烦,除了税务风险问题之外,这家公司账上还有6000多万元的未分配利润。

原来,这家公司最初的投资注册资本金是100万元,但这么多年从来没有分过钱,如果要注销,这6000万元的未分配利润会产生一笔个人所得税,税率是20%,也就是1200万元。该老板想了各种方法,最后只缴了450万元的个人所得税。缴完这笔税款,该老板觉得很吃亏,这时,有个财务方面的讲师对他说,450万元的代价已经很划算了,但如果能早点理股权架构,对财务有更深层次的理解,连这450万元都能节省下来。

很多民营企业老板对股权架构都不太理解,甚至没有意识到这是个问题。他们赚了不少钱,却基本上不给自己发工资,也不给自己分红,其原因是不想缴纳个人所得税,即使领工资,也只领3500元或500元,按个税的起征点给自己发工资,以避免缴纳个人所得税。

这样做的结果是,老板个人缴纳的所得税少了,但企业要缴纳的所得税却增加了。因为老板没有领走属于自己的份工资,导致企业成本降低,利润升高,而利润升高时,企业要缴纳的企业所得税就会增加。老板在缴纳完企业所得税以后再拿工资,这种行为叫作税后分红,还要再缴纳20%的个人所得税。总的来说,老板为了省掉个人所得税,却要付出更大的代价。老板不给自己发工资,相当于躲过了一刀(发工资时的个人所得税),却挨了一枪(企业所得税)加一刀(分红时的个人所得税)。

还有些老板赚了钱以后从来不分红,把钱放在账上。夸张一点说,几乎全国民营企业的老板都是这样,赚钱从来不分红(因为分红需要缴纳个人所得税),但是老板个人缺钱的时候又从公司借款”

有些财务人员难免抱怨:钱都被老板拿走了,最后只给对务留下几张单据,让会计做账务处理,财务只好处理成“老板借款”“股东借款”这种,账上记录为“其他应收款一股东借款”

老板的这种做法导致国家很难收缴个人所得税,最终只能出台一个文件,叫作“视同分红政策”,就是股东在年初向公司借钱,至年底12月31日没有还,也没有用于生产经营就等同于股东“分红”,就要缴纳20%的个税;再超过一定时间,还要缴纳滞纳金。

当然,有些聪明的老板会想办法在12月31日之前还款过了这一天又马上借走。可是年底的时候正是融资成本极高的时候,老板可能会为了还款而付出更大代价,有些老板甚至会在年底的时候借高利贷还公司欠款

还有些老板把间题完全模糊化,干脆公私不分。企业是老板的,但也不完全是老板的,每家企业都要上缴25%的企业所得税,这相当于国家在任何一家企业都占了25%的干股,而且还是优先分红股。也就是说,企业要先把属于国家的税缴完,剩下的钱才能用来给自己、其他股东和员工分红。既然任何一家企业都有国家的股份在,那么老板就不能为所欲为。

在现实中,有些企业老板拿着公司的钱去买别墅,别墅的产权属于这个老板,房产证上写老板的名字,但钱却是企业出的,还贷款时依然是企业在还。要真的较真起来,就相当于老板从公司借了钱去买了个人的房产,也相当于给股东做了利润分配(分红)需要缴纳20%的个人所得税然而,无知者无畏。有很多民营企业的老板不在乎这个问题,最后造成了很不好的后果。

2026-03-10 洪笛童

那么,叔叔是如何侦办区块链案件的?不是说区块链是匿名的吗?他们怎么知道钱包是谁的?区块链钱包叔叔就不能查到了吗?非也,所有匿名的东西,大数据都可以查到。你以为你

2026-02-19 洪笛童

金店经营确实有一定的利润空间,但并非所有金店都非常赚钱,且利润大小受多种因素影响。利润率情况:大陆金店:如果不涉及不正当手段,大陆金店的利润率通常受限于较低的加

2026-02-05 洪笛童

大专智能机电技术是机电一体化与智能制造、工业自动化结合的应用型专业,核心围绕 “机电设备基础 + 智能控制技术” 展开,全程侧重实操能力培养,适配制造业智能化升

2026-01-08 洪笛童

录取模式与志愿设置: “依学考录取”分普通类和艺体类(含体育类、音乐类、美术与设计类、舞蹈类)两大类别,实行院校专业组平行志愿投档录取模式,即一个院校专