第二十四条上市公司在授予激励对象股票期权时,应当确定行权价格或行权价格的确定方法。行权价格不应低于下列价格较高者:

(一)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;

(二)股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。

第二十五条上市公司因标的股票除权、除息或其他原因需要调整行权价格或股票期权数量的,可以按照股票期权计划规定的原则和方式进行调整。

上市公司依据前款调整行权价格或股票期权数量的,应当由董事会做出决议并经股东大会审议批准,或者由股东大会授权董事会决定。

律师应当就上述调整是否符合本办法、公司章程和股票期权计划的规定向董事会出具专业意见。

第二十六条上市公司在下列期间内不得向激励对象授予股票期权:

(一)定期报告公布前30日;

(二)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(三)其他可能影响股价的重大事件发生之日起至公告后2个交易日。

第二十七条激励对象应当在上市公司定期报告公布后第2个交易日,至下一次定期报告公布前10个交易日内行权,但不得在下列期间内行权:

(一)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(二)其他可能影响股价的重大事件发生之日起至公告后2个交易日。

第五章 实施程序和信息披露

第二十八条上市公司董事会下设的薪酬与考核委员会负责拟定股权激励计划草案。薪酬与考核委员会应当建立完善的议事规则,其拟订的股权激励计划草案应当提交董事会审议。

第二十九条独立董事应当就股权激励计划是否有利于上市公司的持续发展,是否存在明显损害上市公司及全体股东利益发表独立意见。

第三十条上市公司应当在董事会审议通过股权激励计划草案后的2个交易日内,公告董事会决议、股权激励计划草案摘要、独立董事意见。

股权激励计划草案摘要至少应当包括本办法第十三条第(一)至(八)项、第(十二)项的内容。

第三十一条上市公司应当聘请律师对股权激励计划出具法律意见书,至少对以下事项发表专业意见:

(一)股权激励计划是否符合本办法的规定;

(二)股权激励计划是否已经履行了法定程序;

(三)上市公司是否已经履行了信息披露义务;

(四)股权激励计划是否存在明显损害上市公司及全体股东利益和违反有关法律、行政法规的情形;

(五)其他应当说明的事项。

第三十二条上市公司董事会下设的薪酬与考核委员会认为必要时,可以要求上市公司聘请独立财务顾问,对股权激励计划的可行性、是否有利于上市公司的持续发展、是否损害上市公司利益以及对股东利益的影响发表专业意见。

独立财务顾问应当出具独立财务顾问报告,至少对以下事项发表专业意见:

(一)股权激励计划是否符合本办法的规定;

(二)公司实行股权激励计划的可行性;

(三)对激励对象范围和资格的核查意见;

(四)对股权激励计划权益授出额度的核查意见;

(五)公司实施股权激励计划的财务测算;

2024-10-03 洪笛童

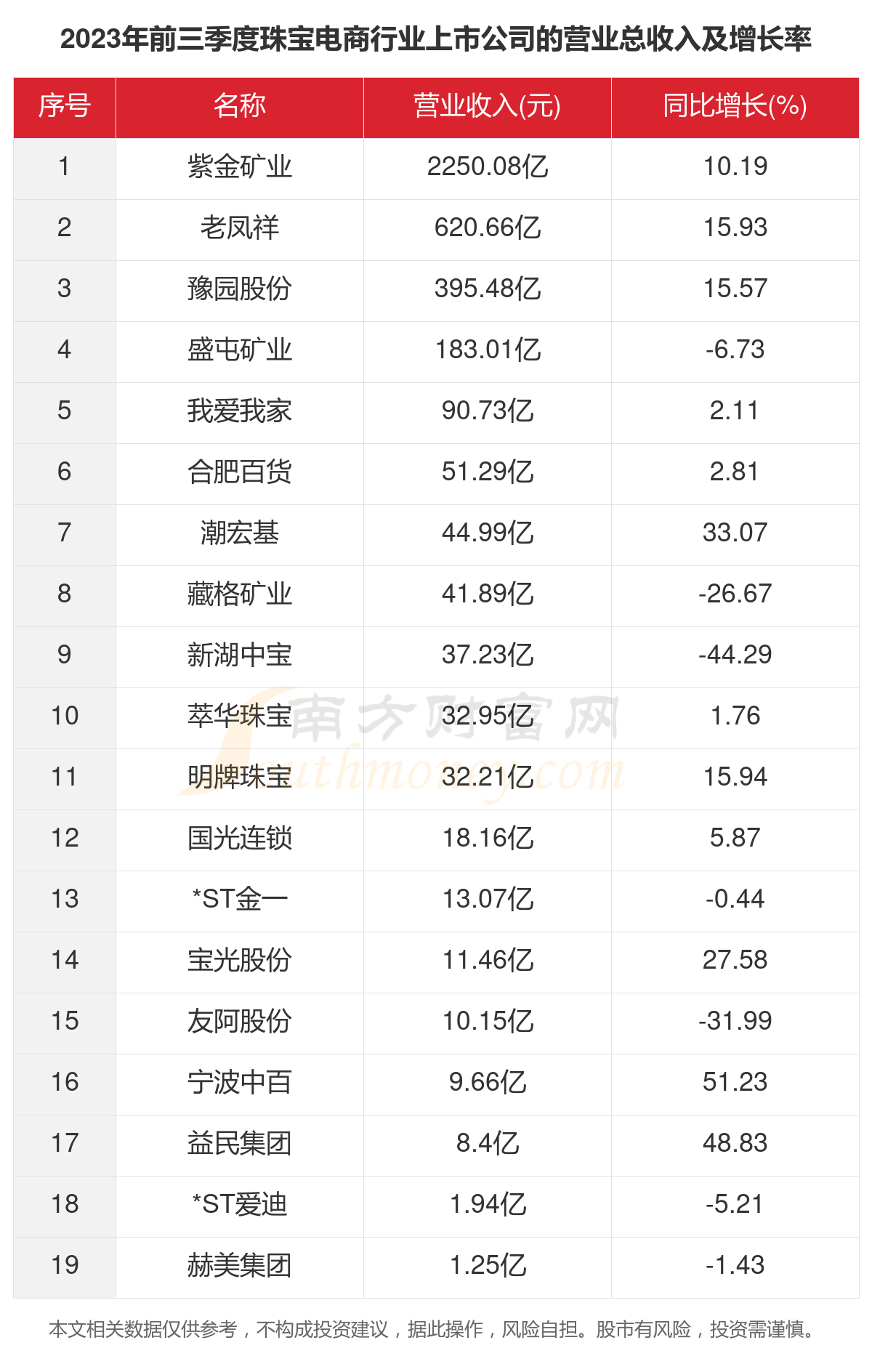

根据南方财富网概念查询工具数据统计,2023年前三季度,19家珠宝电商行业上市公司的2023年前三季度归属净利润合计为257.87亿元,同比增长0.94%。

2024-09-08 洪笛童

这是因为人民银行以及银保监会联合发布的关于网络小额贷款业务公开管理办法里面,它就已经明确规定了网络小额贷款公司不能跨省份放贷。

2024-06-23 洪笛童

2024年5月29日,广州市人民政府办公厅印发《广州市小客车指标调控管理办法》,于2024年7月1日起施行,有效期至2029年6月30日。

2024-03-31 洪笛童

我们确定了公司发展型业务后,如何有效地实施股权激励落地策略呢?在落地方案的设计上,我们可以参考三个主要方向:首先是升级型策略。这种策略的核心是从技术升级的角度出

2024-03-31 洪笛童

如何确定股权激励的那部份业务?一个精心设计的股权激励制度,它与企业的战略规划、治理结构、资本运作、绩效管理、组织架构以及薪酬管理等诸多方面都有着紧密的联系。可以