傍晚网_教育培训、创业投资、自媒体教程资讯

多企业朋友都关心,无论是从法律角度,还是从管理角度,或是从实践角度,一家有限公司或者股份公司从“1%”到“100%”的股权宽度内,有哪些关键性控制线、加速点?

这些关键股权线对于企业改革中的管控机制有什么重要影响?

怎样有效利用其有利因素?

如何防范可能出现的股权陷阱和无意义纠纷?

就此我们今天略作解读。

先上图:

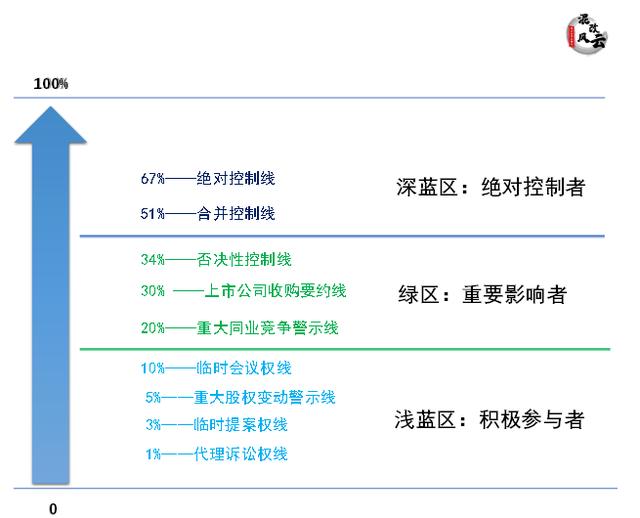

简单来说,一家现代公司,从股权比例上可以划分出9个重要的数字,它们分别是1%、3%、5%、10%、20%、30%、34%、51%、67%。

我们再把这9个数字对应的9条线归个类,用不同的颜色划分为浅蓝区、绿区和深蓝区,以表示在这个区间内的股东角色基本特点,分别是积极参与者、重要影响者、绝对控制者。

那么,这些数字和控制线,到底代表什么意思呢?

从下向上,一一道来。

浅蓝区:积极参与者

之所以称这个股权治理区间为“积极参与者”,那是说明在20%以下持股的股东,作为参股方一般不会获得特别的管治权,但是可以通过不同的方式积极参与公司治理,发表自己的意见。

在浅蓝区,值得大家关注的有四条股权比例线:

1%---代理诉讼权线

这是指在公司的合法权益受到不法侵害,公司却怠于起诉时,为了保护公司的整体利益,公司持股1%的股东可以用自己的名义代表公司提起诉讼。

这样一个代理诉讼权,对公司治理的实际意义是什么呢?

就是如果在公司日常经营管理过程中,股东感受到存在董事、监事和高级管理人员违反规定,进而伤害到股东权益的情况,股东有权保护公司及自身权益。

1%的股权线,为解决公司内部利益纠纷,提供了一种解决方案。

3%---临时提案权线

单独或者合计持有公司3%以上股份的股东拥有临时提案权,即可以在股东大会召开10日前提出临时提案并书面提交召集人。

这是根据《公司法》条款规定确认的股权线。

3%股权比例线对公司治理的意义是,股东能够通过提出临时提案参与公司的日常经营管理,初步对公司治理产生一定影响力。

根据法律规定,股东大会的议案都需要得到审议,那么3%股东提出的临时议案,也需要在股东大会进行讨论,如果能够影响到更多的股东意见,那么这种方式对于公司治理管控将有一定作用。

5%---重大股权变动警示线

《中华人民共和国证券法》规定:投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到5%时,需进行报告和公告。

上述股东增加或减少所持股份达到一定比例时也需要进行报告和公告。

也就是说,如果对于上市公司来说,一家股东持股达到了5%,那么就必须向社会公众进行全面信息披露,以利于对上市公司未来进行客观判断。

之所以作出这样的规定,正是因为5%的持股比例,将有可能对于上市公司经营决策和市场行为产生重要的影响。

5%股权比例线对公司治理的意义是,对于股份有限公司,尤其是上市公司来说,持有或者通过协议、其他安排与他人共同持有公司股份达到5%的股东属于公司重要股东,能够对公司治理产生一定影响力。

由此,如果国有企业希望通过引入战略投资者作为积极股东参与公司治理,其持股比例应不低于5%。

10%---临时会议权线

按照《公司法》相关规定:

单独或者合计持有公司百分之十以上股份的股东有权提议召开股东会临时会议和董事会临时会议。同时,在特定情况下有权请求人民法院解散公司。

根据这样的法律授权,10%股权的股东,能够在公司治理方面有哪些特别的作为呢?

那就是,该类股东可以通过提议召开股东会临时会议,或者董事会临时会议的方式,让股东会或者董事会来讨论自己关心的问题,并且提出自己的意见和观点。

由于股东会和董事会对公司战略决策都有关键性作用,通过特别开会的形式进行单独讨论决策,将对公司日常经营管理产生更大影响,股东参与公司治理的程度进一步加深。

绿区:重要影响者

无论是国内还是国际的基本标准,如果一家公司股东的持股比例达到20%,这个股东将能够至少对公司决策产生重要影响。

在20%-50%这个股权区间,单一股东虽然不一定完全能够左右一家企业的未来,但至少可以施加直接、重要的决策影响力量。

因而,按照国内外会计准则的相关规定,属于这个区间的公司股东,要在投资核算时,采用一种叫“权益法”的方法,将被投资企业的利润变动、净资产变动和本企业的账面投资金额联动。

这充分说明,成为20%股东,施加重要影响,作用力是直接和显著的。

在20%-50%之间的绿区,有三条关键股权线。

20%---有效控制线/重大同业竞争警示线

在国际投资理论和实践中,20%的股权比例,通常也被作用一家企业海外投资是不是直接投资FDI的基本比例,这是一个标识股东是不是“有效控制”的关键性分水岭。

另外一个方面,如果一家集团公司内,上市公司业务和其他兄弟公司业务有交叉重合,母公司持股的股权超过20%,就引发对于两家公司同业竞争的担忧。

同业竞争是指挂牌或上市公司所从事的业务与其控股股东或实际控制人所控制的其他企业所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。

20%是一个非常重要的股权比例,因为超过这个股比,股东将从一般的积极财务投资者、参股角色,改变为重要影响者和联合控制者。

在国企股权改革的实践中,用好20%股权线,可以考虑几个方向:

第一、国企通过股权改革,希望保留少数股权比例的,可以在20%-34%之间进行权衡;

第二、在股权结构设计时,通过多家投资者的引入,形成一股领先和相对分散相结合的治理模式,能够利用好20%以上这个关键股权比例,更多释放国有股权,同时保障企业的管控平衡。

30% ---上市公司收购要约线

30%的股权比例,距离三分之一的比例,已经非常接近。

单独把这个数字拿出来进行说明,是因为按照《证券法》的规定,对上市公司股权收购比例一旦超过这个阀值,就需要通过要约方式向全体股东申请收购股份。

《证券法》第七十三条要求,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到30%时,如果继续收购该公司股份,需要发出收购要约。

这条规定的实际意思,大概是说从上市公司公众股东的角度来看,如果某新股东要收购和持有股权,一旦超过30%边界,就很可能成为公司的实际控制人,那么自己要不要继续持有这家公司的股票呢?

这家新股东需要给所有中小股东一个收购要约的机会来决定。

由于上市公司的股权结构相对与非上市公司,更为分散多元,所以30%的比例可能将产生实质控制人变更的结果。

在国企改革当中,对于国有控股上市公司,需要注意30%收购要约线的法律规定,也要对于单独或联合起来接近30%的持股股东进行相关治理的责、权、利安排规定。

对于国有非上市公司,30%收购要约线值得关注,但非绝对,更为重要的是我们马上要讲的34%股权线,也就是超过三分之一表决权。

34%(三分之一以上)---否决性控制线

“三分之一以上”的否决性控制线是根据“三分之二以上”的绝对控制线反推导出的。

在《公司法》中,涉及到有限责任公司和股份公司修改公司章程、增加或者减少注册资本、公司合并、分立、解散或者变更公司形式等决议,以及上市公司超过总资产30%的重大资产变化等相关决议,需要代表三分之二以上表决权的股东通过。

也就是说,如果持有三分之一以上的表决权,可以直接造成相关决议被否决。

“三分之一以上”的否决性控制线人们一般习惯用34%来表示,实际只要是能体现“三分之一以上”的百分数都可以,比如33.4%、33.34%等。

34%(三分之一以上)股权比例线在法人治理中既是“否决性控制线”,也是“安全控制线”。

当国有全资公司或者独资公司引入非公资本进行混改时,只要持有“三分之一以上”的表决权,就可以确保非公股东对公司“生死存亡”的决议无法单方面通过,相当于国有股东控制了公司的“生命线”。

需要注意的是,《公司法》中第四十二条规定“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外”。

这条规定说明,在国企股权改革中,不一定必须通过持股超过三分之一来维持否决权,还可以通过各方股东约定的方式,设计表决权中的一票否决权。

深蓝区:绝对控制者

每个国企改革者,都对50%以上这个股权绝对领先的区域不陌生。对于很多国企来说,51%、67%或者是80%以上的股权比例,都是最经常用的。

通过国企进一步的股权改革,释放投资各方的治理活力和价值,是重要的方向,如何理解好和使用好这些比较高的股权比例,是我们都要认真考虑的问题。

51%(过半数)---合并控制线

根据《公司法》,股份公司的股东大会在做出除涉及公司修改公司章程、增加或者减少注册资本、公司合并、分立、解散或者变更公司形式以外的决议时,只需要经出席会议的股东所持表决权过半数通过。

换言之,持有超过二分之一的表决权,基本可以掌握公司除“生死存亡”事项外的重大决策权,基本形成对公司的绝对控制。

当一家企业持有另一家企业过半数股权时,需要由本企业直接进行会计合并,从而实质形成一个集团性财务报告,“财务并表”这一点也充分说明了绝对控制的地位。

在国企改革实践中,大家都很清楚51%股权的作用和价值,但是从公司治理控制的角度,请各位注意,在一家企业只有两个股东时,选择一个51%:49%的股权比例,或者50%:50%的股权比例,都可能造成权利对等结果,更容易出现“治理僵局”,产生难以决策或者争论、吵架的结果。

所以,我们的建议是,两家股东的股权结构,最好回避对等股权,或者在章程中详细规定处理治理僵局的方案。

67%(三分之二以上)---绝对控制线

根据《公司法》,涉及到有限责任公司和股份公司修改公司章程、增加或者减少注册资本、公司合并、分立、解散或者变更公司形式等决议,以及上市公司超过总资产30%的重大资产变化等相关决议,多以“三分之二以上”为表决通过线,也就是说,在有限责任公司、股份公司代表三分之二以上表决权的股东,拥有对公司的绝对控制权,而“三分之二以上”就是绝对控制线。

“三分之二以上”的绝对控制线人们一般习惯用67%来表示,实际只要是能体现“三分之二以上”的百分数都可以,比如66.7%、66.67%等。

实际上,持股比例超过50%时,已经可以完全控制一家企业的经营了,只不过对于几个重要的事项,还需要另外的三分之一股东同意。

如果一家股东直接持股达到了67%,那就可以认为是基本完全可以按照自主意识来决策,实现了百分之百的绝对控制。

我们认为,国有企业的国有股权比例,目前整体是高度集中的,很多都在67%以上,改革就是要通过市场化、资本化将这些股权的价值释放出来,激发公司活力。

国家相关改革政策要求,引进持股比例超过三分之一的积极的、战略的外部投资者,就是希望能够解决好一些企业过去“一股独大”的问题,因而,我们这里提到67%的绝对控制线,是希望大家配合51%、34%等各线进行思考,从而为适合自己的最优股权比例建立一个系统分析结构。

最后总结一下:

浅蓝区:积极参与者

绿 区:重要影响者

深蓝区:绝对控制者

我们今天就这三个国企股权的关键区域、九条关键控制线进行了逐个解释。

有图、有文,拿走不谢!

总体看,在国企股权改革和现代公司治理建设中,股权结构变革的方向是从股权细碎的浅蓝区和股权高度集中的深蓝区,一起共同向股权多元、平衡、合理的绿区进行移动。

一方面,改变国有股一股独大的局面;另一方面,解决好国有参股企业只投不管的问题。

这样,我们期待的国企竞争力、创新力、控制力、影响力、抗风险能力就可能更好的展现出来!

2024-05-16 简盈财观

最近,一家私募基金的跑路,震惊整个资管圈。毫不夸张,连证监会都在周六晚上紧急出手:立案调查!牵扯到的新三板公司,本周一都紧急停牌。事发主角是瑞丰达,浙江注册、上

2024-03-31 洪笛童

我们确定了公司发展型业务后,如何有效地实施股权激励落地策略呢?在落地方案的设计上,我们可以参考三个主要方向:首先是升级型策略。这种策略的核心是从技术升级的角度出

2024-03-31 洪笛童

如何确定股权激励的那部份业务?一个精心设计的股权激励制度,它与企业的战略规划、治理结构、资本运作、绩效管理、组织架构以及薪酬管理等诸多方面都有着紧密的联系。可以