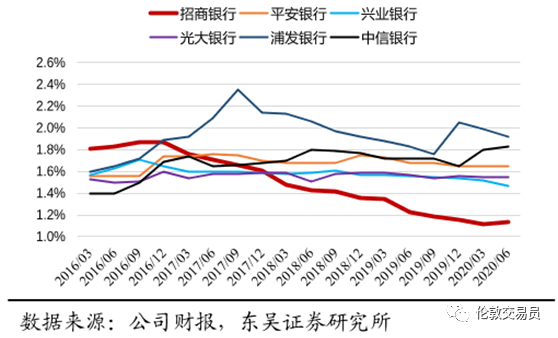

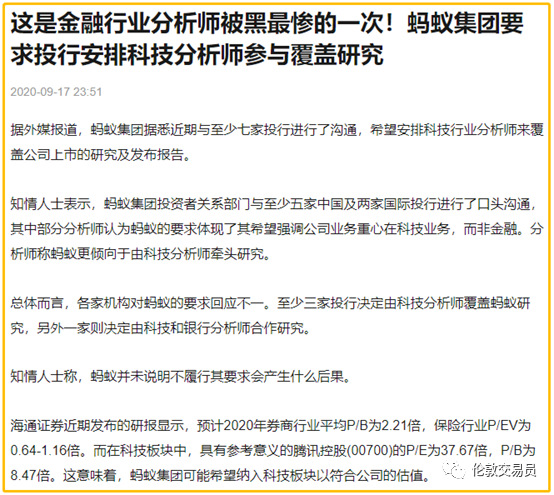

图:几大股份制银行的不良率水平变化

蚂蚁通过"开源-节流-降损"三板斧,证明了其微贷业务的赚钱能力。

但是,作为关注增长的投资者,还得看蚂蚁是否能找到足够多的资金源,来支撑其"坐上火箭"的微贷业务。

毕竟,想要挣大钱,先得有充足的"弹药"。

5.微贷业务的"弹药"从何而来?

5.1 微贷业务的资金紧箍咒

想起以前有个段子:

某金融机构高管,在例会上问在座的员工:"公司什么资产最值钱?"

有人抢答:"21世纪当然是人才最值钱"

高管笑道:"你们也太看得起自己了,最值钱的是我们的牌照!"

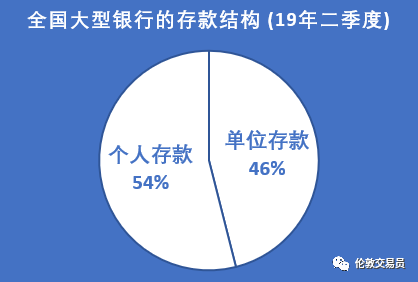

这位高管所言不虚,银行之所以能在贷款业务中赚的盆满钵满,正是因为他们能合法地以低利息获得居民储蓄(大部分来自居民),然后再将大部分储蓄以高利息给贷出去(大部分流向国企)。

图:来自前文<中国的银行,在赚谁的钱?>

政府对于金融行业的监管十分严格,民间基本没法成立银行,即使是又红又专的阿里巴巴也不例外。

转机出现在2014年,银监会放开了设立民营银行的口子,阿里开始了网商银行的筹建工作。

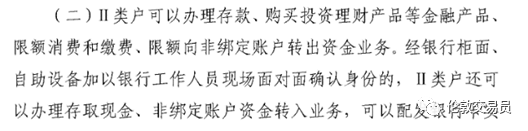

但银监会毕竟带着"银"字,对非银的新玩家十分审慎,给阿里留下了两道紧箍咒:1).最高持股比例不能超过30%;2).网上开户只能办理二类账户,即不能为客户提供大额储蓄业务。

图:银发【2016】302号

二类账户最大的问题就是,阿里还是没法在吸纳社会储蓄,没有廉价的资金来源。也就是说,即便是「网商银行」获批成立,阿里仍还是得依赖大型银行出资,来降低资金成本、扩大资金规模。

看到这,也更能理解昨天马云在会上对监管的吐槽:"好的创新不怕监管,但是怕昨天的方式去监管"。

作为巨头的阿里都是如此了,其他民营微贷公司的待遇更是好不到哪去,只能通过各类金融"创新"来解决资金问题。而这些所谓的金融"创新",大多都沦为收割中产家庭财富的"天雷滚滚"。

那对于资金难题,阿里是怎么解决的呢?

5.2 头部机构: 从金融到科技

对于风控得力的金服(FinTech)龙头来说,将资产证券化、折价换成现金流是常用的方法。

蚂蚁在2015年获批发行了资产证券化(ABS)产品,不用再找银行借钱,而是可直接将贷款打包、卖给金融机构换取现金。

蚂蚁的微贷客户违约率低(不良率≤2%),蚂蚁以一定折价出售,金融机构很愿意购买。于是,蚂蚁在那几年通过发售大量的ABS,解决了资金端紧缺的问题。

但是,2017年之后,银监会为例控制小贷公司的杠杆水平,宣布将ABS并入表内。受此影响,ABS的发行规模也被迫下降,变相弱化了蚂蚁的放贷能力。

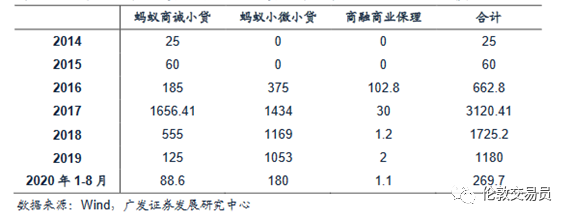

图:蚂蚁ABS存量规模

政策的变化推动了蚂蚁的转型。

于是,蚂蚁同年在北京宣布,"未来会只做Tech(科技),支持金融机构去做好Fin(金融)"。

自此,蚂蚁通过贷款撮合服务(前面提到的「助贷业务」),让金融机构直接给用户放贷,而非自营。这样就既不用担心监管上的规模限制,也不用担心资金的杠杆风险与成本问题。

从这个角度来说,蚂蚁的确是一家科技公司,而非传统意义上的金融公司。马爸爸坚持只让TMT分析师、拒绝金融分析师来跟进蚂蚁也是有道理的。

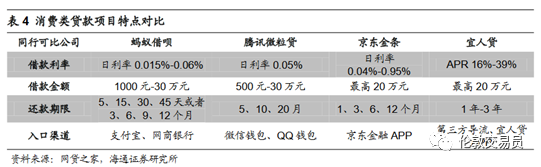

5.3 中小机构: 借"高利贷"

相比起蚂蚁,其他小贷公司没有阿里生态的消费场景、也没有阿里大数据的风控能力。这些小贷公司不了解客户,更没法了解他们的真实借贷目的。

金融机构当然也不会接盘这类高风险贷款,于是这些小贷公司只能另辟蹊径,从那些愿意承担高风险、贪图高收益的渠道拿钱。比如说,以P2P理财平台的形式找不明真相的散户借钱。

然后,这些P2P平台再将高昂的借贷成本转移到客户身上。

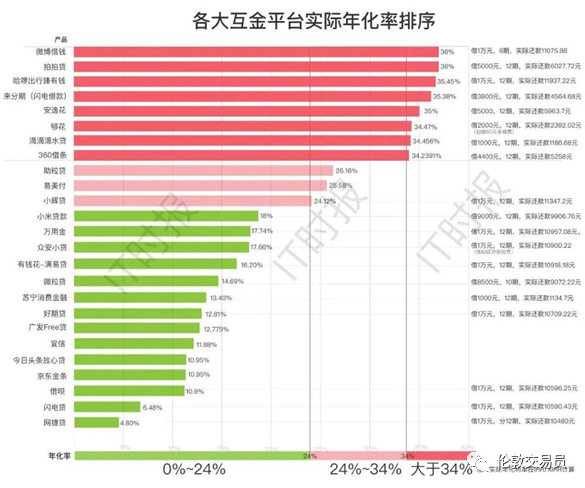

图:仅供说明,无特别含义。

为了盈利,风控能力越弱的公司,贷款产品的利率反而越高。很多小贷公司必须依靠36%的贷款利率才能维持业务运转,甚至还不惜用上"砍头贷"等高利贷工具。

(注:网捷贷和闪电贷是农业银行和招商银行针对个人用户提供的借贷产品)

2024-01-28 洪笛童

国际生人数暴涨12%重回100万!2023年美国留学最新数据深度解读北京时间11月13日晚10点,美国国务院教育与文化事务局和美国国际教育协会(Institut

2022-12-07 洪笛童

一、定义:原卫生部《关于食品分装加工及分装食品监督管理有关问题的批复》中提到,单纯性分装或添加少量其他成分后分装的定型包装食品皆属于分装的范畴。需要注意的是添加少量其他成分不应改变被加工食品的属性。二、分装范围的界定:原国家食药总局发布的《食品生产审查通则问答》中第十九个问题有提到:对产品的分装规定按各类食品生产许可证...

2022-12-06 洪笛童

2022年上半年疫情在国内频发,再加上对各企业进行退税福利,让各地区的财税收入折损不少。有许多对今年各地财力的忧虑之声出现,也是正常的。但从下半年开始,各地的财税收入走势开始上扬了。首先是疫情有所稳定,各地经济回升明显;其次退税效应也在逐步消退,增值税开始反弹。所以到前10月已有许多城市同口径增速回正了,包括最受关注的...